會計事務(乙級)

正式模擬測驗(80題)

題號面板

未作答

已作答

目前題

第 1 題

下列敘述何者錯誤?

第 2 題

台中公司 X7 年度淨利 $228,000,稅率為 25% ,若全年加權平均流通在外普通股為 100,000 股,且有下列三種證券全年流通在外: A. 認股權證 20,000 張,每張可以 $40 認購普通股 1 股,台中公司普通股全年平均市價為 $50; B. 可轉換公司債面額 $1,000,000,票面利率 7% ,平價發行, 可轉換成 40,000 股普通股; C. 可轉換累積特別股 24,000 股,股利率 10% ,每股面額 $20,可轉換成 24,0 00 股普通股,截至 X6 年年底止已積欠 2 年股利, X7 年台中公司已宣告發放 3 年股利; D. 可轉換非累積特別股 24,000 股,股利率 10% ,每股面額 $20,可轉換成 24,000 股普通股, X7 年台中公司已宣告發放股利。下列哪些證券具有盈餘稀釋效果? (複選)

第 3 題

除有特別規定者外,下列敘述何者錯誤?

第 4 題

毀損會計帳簿頁數,或毀滅審計軌跡應處

第 5 題

若現銷交易誤記為借:現金、貸:進貨,則此項錯誤將對當年度的財務報表產生何種影響?

第 6 題

奇異公司將二個月期,年利率 8% ,面額 $24,000 之應收票據乙紙,持往銀行貼現,該票據貼現時,尚有一個月到期,貼現息為 $243.20,則其貼現率應為

第 7 題

台中公司 101 年初簽約向妮妮公司承租機器設備,租期 5 年,每年初支付租金 $300,000,台中公司對該機器估計殘值保證下預期支付金額為 $200,000。每期之履約成本包括保險費 、維修保養費及稅捐等支出約 $50,000,係由台中公司負擔。該機器設備於 101 年初之公允價值為 $1,550,000,妮妮公司租賃之隱含利率為 6% ,機器估計耐用年限為 8 年。 101 年初租賃之分錄,下列敘述何者正確?(折現率 6% ,期間數 4 期, $1 複利之現值為 0.7921;折現率 6% ,期間數 5 期, $1 複利之現值為 0.7472;折現率 6% ,期間數 4 期, $1 年金之現值為 3.4651;折現率 6% ,期間數 5 期, $1 年金之現值為 4.2124) (複選)

第 8 題

復華公司 08 年度之期初存貨 $100,000,期末存貨 $80,000,而該年度之存貨週轉率為 10 次,則該年度之進貨及銷貨成本為

第 9 題

依職業安全衛生管理辦法規定,下列何者非屬「自動檢查」之內容?

第 10 題

台中公司於 101 年初成立後其股本結構維持如下:五厘優先股 100,000 股,每股面額 $10,合計 $1,000,000;普通股 100,000 股,每股面額 $10, 合計 $1,000 ,000。該公司 102 年度曾發放現金股利 $40,000, 103 年度已宣告現金股利 $150,000,則 (複選)

第 11 題

台中公司將 3 年期、帳面金額 $2,700,000 之應收帳款,以 $2,720,000 無追索權方式出售給台灣銀行。台中公司為維持客戶關係,仍繼續向原放款客戶負責收款,再轉交給台灣銀行。台中公司保留 1% 利息收入作為服務收入。假設服務收入與服務補償(服務成本加合理利潤)之現值分別為 $320,000 與 $160,000。有關台中公司出售應收帳款之分錄,下列敘述何者正確? (複選)

第 12 題

台灣電力公司電價表所指的夏月用電月份(電價比其他月份高)是為

第 13 題

志明公司 03 年初,利用閒置資金購買甲公司股票 $50,000,每股 $100, 及乙公司股票 $12,000,每股 $60,作為透過其他綜合損益按公允價值衡量之金融資產。 03 年底甲、乙兩公司股票之市價分別為 $95 及 $65, 04 年底為 $96 及 $66, 05 年底為 $104 及 $46,則 05 年底調整後其他綜合損益之「透過其他綜合損益按公允價值衡量之權益工具投資未實現評價損益」帳戶之餘額為

第 14 題

商業負責人、經理人、主辦及經辦會計人員有下列哪一種情形,應處新台幣三十萬元以下罰鍰?

第 15 題

若某一年期末存貨高估,則對其後第三年淨利會產生何種影響?

第 16 題

甲公司 01 年有關資料如下:進貨付現 $580,000,應付帳款增加 $50,000,存貨減少 $20,000,則甲公司 01 年度之銷貨成本為

第 17 題

下列何種防護具較能消減噪音對聽力的危害?

第 18 題

實際發生呆帳時之分錄,應貸記

第 19 題

地球村公司 102 年度外幣應收帳款增加 $300,000,而該公司另簽訂遠期外匯合約為外幣應收帳款匯率避險,該合約於 102 年度產生現金淨流出 $7,000,則此交易在間接法下對現金流量表之影響為 (複選)

第 20 題

確定福利計畫之計畫資產公允價值之變動來源包括 (複選)

第 21 題

申公司某年度純益 $100,000,資本結構有:八厘不可轉換特別股 50,000 股,每股面額 $10,普通股 100,000 股,每股面額 $30,兩種股票均全年流通在外。若普通股每股市價為 $60,則本益比為

第 22 題

下列敘述何者正確?

第 23 題

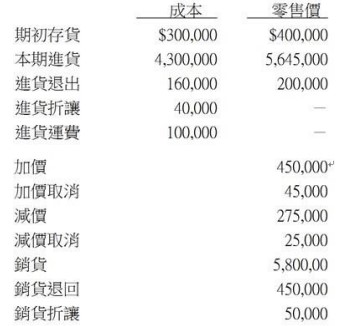

如下圖,有關平均成本與淨變現價值孰低零售價法,下列敘述何者正確? (複選)

(複選)

第 24 題

台中公司於 100 年 5 月 1 日至 101 年 6 月 30 日興建一棟辦公大樓,並於 101 年 7 月 1 日啟用。該大樓建造共支付成本為 $50,000,000,其中 $30,000,000 係於 100 年興建期間平均發生,餘款於 101 年興建期間平均發生。該公司在興建期間對外一般借款利率為年息 12% , 100 及 101 年的利息支出分別為 $2,100,000 及 $4,000,000,則 (複選)

第 25 題

日盛公司發行流通在外之股份包含普通股 30,000 股,每股面額 $10,及 8% 累積非參加特別股 20,000 股,面額 $10,該公司至上年初為止並無積欠股息,上年度共分派現金股利 $10,000,本年底宣告將於下年初發放股票股利 $30,000,則本年底資產負債表流動負債中所列應付股利為

第 26 題

有關帳齡分析法之敘述,下列何者錯誤?

第 27 題

根據稅法規定,下列何種資產不得辦理重估?

第 28 題

東元公司於 01 年 10 月 1 日以 @92 價格外加應計利息買入大同公司附息 8% 公司債,面值 $25,000,作為透過損益按公允價值衡量之金融資產; 付息日為 6 月 30 日及 12 月 31 日。東元公司帳上應記載為

第 29 題

職業上危害因子所引起的勞工疾病,稱為何種疾病?

第 30 題

資產之帳面金額最能反映資產之

第 31 題

下列何者是系統生命週期存續期間需花費最多金額?

第 32 題

某公司 03 年 1 月 1 日購入乘人小汽車 $1,800,000,估計耐用年數 5 年, 採平均法折舊,殘值為 $300,000, 07 年度帳列折舊為

第 33 題

乘坐轎車時,如有司機駕駛,按照國際乘車禮儀,以司機的方位來看,首位應為

第 34 題

應計負債

第 35 題

永續盤存制下採直接沖銷法將存貨由成本調降至淨變現價值時,應

第 36 題

乙公司股本 $200,000,每股面額 $100,法定公積 $30,000,償債基金 $200,000,償債準備 $65,000,累積虧損 $45,000,則每股帳面金額為

第 37 題

起運點交貨,若賣方代墊運費,則賣方應借

第 38 題

宣告股票股利造成的影響是 (複選)

第 39 題

台中公司採公允價值衡量台南公司之投資,當台南公司獲利時,台中公司之帳上如何處理?

第 40 題

木柵公司 06 年 7 月 1 日自國外購入機器,購價 $170,000,另付運費、關稅及保險費共 $20,000,估計可用五年,殘值為 $40,000,若按年數合計法計提折舊,則 08 年度應提折舊

第 41 題

依據一般公認會計原則,下列何者歸屬於金融負債? (複選)

第 42 題

安琦公司以 $6,209 購入五年後到期之無附息公司債作為投資,當日市場利率為 10% ,安琦公司擬持有至到期日。三年後以 $10,000 之票面金額出售,假設債券折價採有效利率法攤銷,則發生出售損益

第 43 題

大華公司按應收帳款餘額計提備抵損失,年初備抵損失貸餘 $18,000,當年度實際發生呆帳 $9,000,年底應收帳款餘額 $790,000,估計有 3% 無法收回, 則該公司年底備抵損失調整後餘額為

第 44 題

立仁公司共需資金 $1,000,000,若全部資金皆由股東投資,設不考慮所得稅,則資產報酬率與權益報酬率皆為 10% ;若由股東投資半數,餘向外舉債, 利率為 5% ,則舉債經營將使權益報酬率有何變動?

第 45 題

估計存貨若由傳統零售價法改為先進先出零售價法,則計算本期進貨之成本率時不包括下列哪一項?

第 46 題

花蓮公司於 01 年初流通在外普通股 1,000,000 股,每股面值 $10, 01 年度該公司淨利 $200,000, 01 年 4 月發放現金股利 $400,000,期末每股市價 $30。假設台東公司於 01 年初以每股 $25 購入花蓮公司普通股 100,000 股,具重大影嚮力,採權益法處理,則台東公司 01 年底採用權益法投資之帳面金額為

第 47 題

小李、大陳與老王三人共同經營合夥企業,三位合夥人損益分配比例依序為 1: 2: 3。經過多年後,老王於徵求小李與大陳同意後,自合夥企業取回現金 $1,000,000 完成退夥,退夥前老王之資本餘額為 $700,000, 合夥企業採紅利法處理此退夥事宜,請問老王之退夥,對合夥企業會產生何種影響? (複選)

第 48 題

中興公司於 100 年 1 月 1 日將於 105 年底到期之應付公司債 $500,000 設置償債基金,每年初提撥現金 $100, 000 於信託機構,每年利息為 5% 。至 100 年 12 月 31 日此償債基金餘額為 $105,000,上述各項資料在資產負債表上應如何表達? (複選)

第 49 題

黃山公司 06 年度銷貨成本 $250,500,本期應付帳款淨增加 $3,000,預付貨款淨減少 $1,000,存貨淨增加 $2,500,則 06 年度因進貨及支付貨款所支出之現金

第 50 題

台中公司於 101 年初買進機器,成本 $100,000,耐用年限 9 年,殘值 $10,000,採直線法提列折舊。 103 年初該機器產能逐年下降,乃改採定率遞減法提列折舊,估計剩餘年限 5 年,殘值為 $8,000,折舊率為 0.369。 103 年 12 月 31 日調整後,因產品銷路不佳,估計可回收金額 $25,000,耐用年限及折舊率未影響,則 (複選)

第 51 題

某工廠規劃汰換老舊低效率設備,下列何種做法不恰當?

第 52 題

關於個人資料保護法的敘述,下列何者錯誤?

第 53 題

某甲於公司擔任業務經理時,未依規定經董事會同意,私自與自己親友之公司訂定生意合約,會觸犯下列何種罪刑?

第 54 題

新購房地產共計支付價款 $480,000,房屋公允價值 $50,000,土地公允價值 $450,000,購入後舊屋立即拆除,並支付折除費 $30,000,拆除後殘料售得 $3,000,則以上交易合併應借記

第 55 題

有關負債之會計處理或表達,下列敘述何者錯誤? (複選)

第 56 題

04 年 10 月 1 日美好公司以舊機器,交換同類新機器,此交換不具有商業實質,舊機器成本 $70,000,帳面金額 $28,000,交換日公允價值 $30,000;新機器定價 $80,000,美好公司另外尚須支付現金 $40,000,則取得新機器成本為

第 57 題

電氣設備維修時,在關掉電源後,最好停留 1 至 5 分鐘才開始檢修,其主要的理由為下列何者?

第 58 題

下列何者為節能標章?

第 59 題

開發單位變更原申請內容有下列哪一情形,無須就申請變更部分,重新辦理環境影響評估?

第 60 題

下列何者為會計資訊系統的目的? (複選)

第 61 題

以公允價值 $300,000 之舊機器(成本 $400,000,帳面金額 $250,000), 換入一台功能相似之機器並另收現金 $25,000,此交換具有商業實質,則新機器之入帳成本為

第 62 題

下列敘述何者正確? (複選)

第 63 題

台中公司於 101 年初以現金 $6,000,000 元取得新專利權,受此專利權保護預期可產生現金流入至少 6 年。世界公司承諾於 103 年年底前按台中公司專利權取得成本之 70% 購買該專利權,且台中公司有意圖於 103 年底前出售該專利權,台中公司將依此資訊衡量專利權殘值。另外,此專利權未來經濟效益之消耗型態無法可靠決定。 101 年底,此專利權有減損跡象,故台中公司於 101 年年底作減損測試,此時專利權之公允價值為 $5,200,000 元,使用價值為 $4,950,000,出售成本為 $100,000。下列敘述何者正確? (複選)

第 64 題

我國目前使用的統一發票屬於哪種類型?

第 65 題

同榮公司 06 年底應收帳款餘額為 $2,100,000,調整前備抵損失貸餘為 $3,000,該公司按應收帳款餘額 2% 提列減損,則 06 年底提列預期信用減損損失數為

第 66 題

下列敘述何者正確? (複選)

第 67 題

開心公司購入房地產一批,共付 $100,000,其中地價 $40,000,房價 $50,000,因該屋不合用予以拆除,另付拆除費 $10,000,此一事項應借記

第 68 題

大利公司 2000 年 12 月 31 日之資產負債表包含:在 2004 年 12 月 31 日到期之 8% 應付公司債面額 $400,000 、未攤銷應付公司債折價 $25,359, 該公司債在 1999 年 12 月 31 日發行,當日未攤銷應付公司債折價 $30,326,每年 12 月 31 日付息。大利公司使用有效利率法攤銷。發行時有效利率為何?

第 69 題

我國移動污染源空氣污染防制費的徵收機制為何?

第 70 題

台中公司於 4 月 1 日收到台北公司簽發之票據面額 $1,200,000 、利率 3% 、 3 個月期,以償還貨款。台中公司於 6 月 1 日持該票據至台灣銀行貼現,貼現率 6% 。若此票據有追索權,且台中公司須背書保證,有關台中公司 6 月 1 日之會計處理,下列敘述何者正確? (複選)

第 71 題

下列敘述何者錯誤?

第 72 題

某公司年底應付帳款統制帳戶為貸餘 $65,000,經查各明細帳戶,發現有一筆借餘 $2,000,則年底資產負債中之流動負債項下應付帳款應列示金額為多少?

第 73 題

昆旺公司於 98 年 1 月 1 日發行每張面額 $1,000 之公司債 100 張,票面利率 6% ,每年年底付息, 5 年到期,到期並償還本金,若該批公司債係以 102 出售,下列哪一個最有可能為此公司債之有效利率?

第 74 題

勞工在何種情況下,雇主得不經預告終止勞動契約?

第 75 題

孝二公司共發行普通股 200,000 股,面額 $10,本年度可分配盈餘 $300,000,若股東會決議將盈餘全數發放股票股利,對原股東有何影響?

第 76 題

公司債之發行價格等於

第 77 題

計算營業活動之現金流量時,應自稅前淨利中 (複選)

第 78 題

為解決環境保護與經濟發展的衝突與矛盾,1992 年聯合國環境發展大會(UN Conference on Environment and Development, UNCED)制定通過

第 79 題

廢棄物、剩餘土石方清除機具應隨車持有證明文件且應載明廢棄物、剩餘土石方之:A 產生源;B 處理地點;C 清除公司

第 80 題